信じるか信じないかはあなた次第

「ほっともっと」赤字転落の先に迎える正念場

ほっともっとを運営するプレナスは2019年2月期についに営業赤字に転落した(記者撮影)

ほっともっとを運営するプレナスは2019年2月期についに営業赤字に転落した(記者撮影)持ち帰り弁当チェーン「ほっともっと」が苦境に立たされている。

国内店舗数2739店(2019年5月時点)を展開する業界大手だが、店舗出店ペースが鈍化しているうえ、既存店売り上げも冴えない状態が続いている。

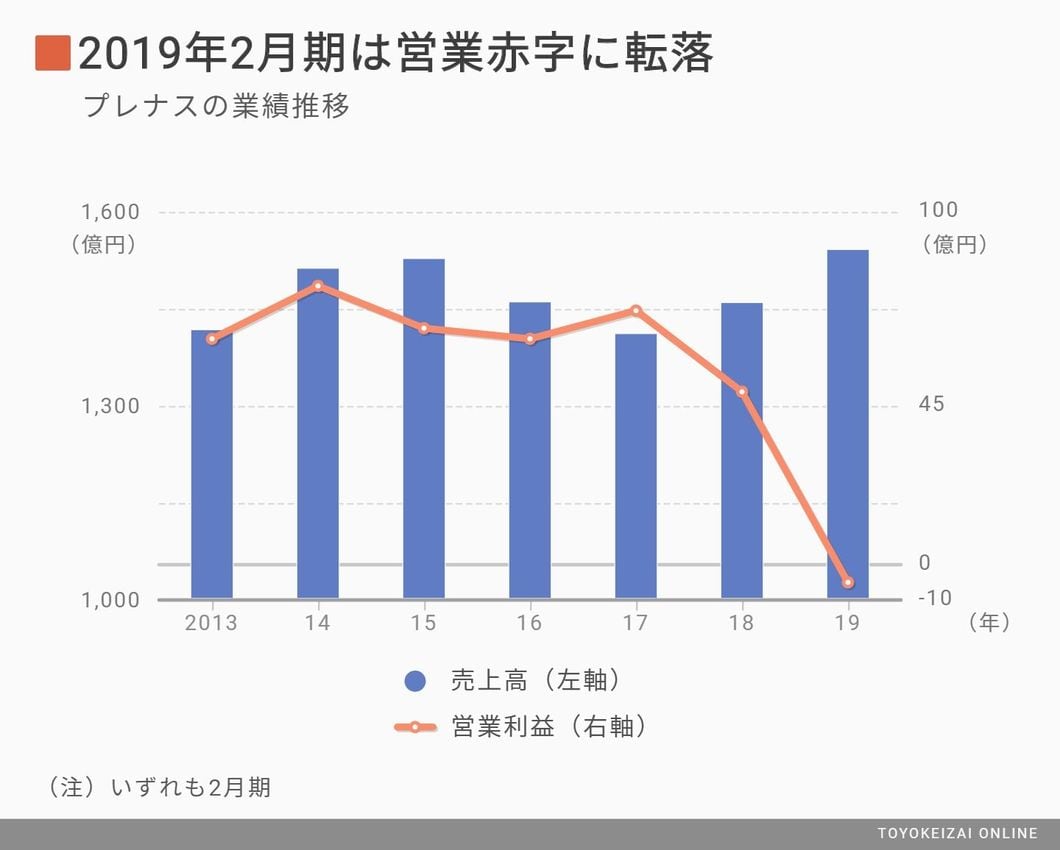

2019年2月期は営業赤字に転落

ほっともっとを運営するプレナスの2019年2月期決算は、売上高が1539億円、前期と比べて5.6%伸びた一方、営業利益は5億円の赤字に転落した(前期は49億円の黒字)。約25億円の店舗の減損損失を計上したことにより、最終損失は29億円の大赤字(前期は23億円の黒字)となった。

業績の足を引っ張ったのは、主力事業のほっともっと事業だ。同事業の売上高は1100億円(前期比4.2%増)、営業損失8.6億円(前期は39億円の黒字)と水面下に沈んだ。

コンビニなどの小売業界や外食業界は現在、アルバイトなどの人手不足を受け、人件費の増加に苦しんでいる。ほっともっとも例外ではないが、赤字に落ち込んだ原因はそれだけではない。業績回復を狙って主力商品を値下げしたり、広告宣伝費を積極的に投じたにもかかわらず、既存店が想定ほど伸びなかったのだ。

40代以上の男性客を中心とするほっともっとは、2018年6月まで既存店売上高の前年割れが続いていた。この状況を打開しようと、2018年5月に定番メニューである「のり弁」の価格を300円(税込み)へと約30~50円値下げ(改定前の価格は地域によって異なる)。2019年2月期は広告宣伝費に30億円を投じ(前期比6.6億円増)、テレビCMなどの宣伝活動を強化した。

ほっともっとの2019年2月期通期での既存店売上高は前期比1.6%増と上向いたものの、当初計画していた同7.7%には届かなかった。投下した費用を埋め合わせるほど、増収効果が出なかったわけだ。

商品戦略が迷走し、他業態に対抗できず

売り上げを思うように伸ばせなかった背景には、コンビニや食品スーパーといった他業態との競争激化がある。

高齢化の進展や働く女性の増加、専業主婦が料理にかける時間を削減する流れが続いており、総菜や弁当などの「中食」需要が増加。「今後もいっそう高齢化が進み、中食の利用が増える」(日本惣菜協会の清水誠三常務理事)。これを商機ととらえ、コンビニや食品スーパーは総菜や弁当の品質を大きく向上させてきた。ここ数年は、ドラッグストアまでもが弁当などの食品展開を積極化している。

一方、ほっともっとは「作りたて」や新しい商品戦略を打ち出し、他業態との差別化を図ろうとした。しかし、肝心の商品戦略が迷走し、他業態の追い上げに対抗できていない。

まず、これまで獲得できていなかった女性客などへアプローチしようと、豆腐ハンバーグや根菜炒めなど野菜が多く、副菜の数も多いヘルシー志向の弁当を2017年2月期に投入した。だが、想定ほど客数増にはつながらず、逆に注文を受けても顧客の待ち時間が長くなる事態が発生。使用頻度が低い食材が増えることで、材料の廃棄ロスも増加した。

2018年2月期にはのり弁を平日限定で値下げし、ヘビーユーザーである40歳代以上向けの販売を促進。それでも客数は戻らず、前述ののり弁値下げに追い込まれた。「女性客を取り込む方針だったがうまくいかず、40代以上男性という中心顧客は変わらなかった。(定番商品の展開を再強化するための)広告も効果が一時的だった」と、プレナスのIR担当者はうなだれる。

プレナスは今2020年2月期について、売上高は前期比3.5%増の1592億円、営業利益は21億円の黒字を見込んでいる。広告宣伝費などの経費を抑制するが、計画数値が未達となる可能性がある。

女性客に再びアプローチすべく、100円サラダを添えた「プラスベジ」を4月から展開している(撮影:記者撮影)

女性客に再びアプローチすべく、100円サラダを添えた「プラスベジ」を4月から展開している(撮影:記者撮影)今年度に注力するのは、これまで取り込めなかった女性を中心とする健康志向顧客への再アプローチだ。ほっともっとの店頭に足を運ぶと、空揚げ弁当といった定番商品に小さなカップに入った100円サラダを添える「プラスベジ」(4月から展開)を宣伝するポスターが目に入る。ほかにも、30円で弁当の白米をもち麦入りのご飯へと変更することが6月から可能になった。

ただ、女性客獲得に失敗してきたこれまでの経緯からすると、こういった新施策がどこまで顧客に受け入れられるかは不透明だ。プレナスは、ほっともっとの2020年2月期の既存店売上高が前期比1.3%増になると見込んでいるが、4月は前年同月比0.5%減、5月が同2%減と、逆に前年割れとなっている。

達成のハードル高い店舗出店計画

店舗数拡大にも懸念がある。プレナスはここ数年、コンビニやドラッグストアなどと出店立地をめぐって激しく争い、新店計画が当初計画に達しないことが多かった。2017年2月期は期初の純増59店の計画に対し、純減28店で着地。2018年2月期も191店の純増を見込んでいたが、ふたを開けてみれば62店の純増にとどまった。

2019年2月期は計画どおりの純増25店となった。2020年2月期は純増32店の計画に対し、5月時点で出店4店、退店は13店にのぼる。プレナスはほっともっとの店舗を2020年度までに3000店まで増やす計画だが、現時点の出店ペースを考慮すると達成へのハードルは高いと言える。

ほっともっとにとって店舗数が重要なのは、80億円を投じて竣工した埼玉県にある新工場の稼働率に影響するからだ。新工場は、調理作業の内製化率を向上させることによって原価率を下げる狙いで、2018年10月に本格稼働した。2019年2月期に23.9%だった空揚げやハンバーグといった主力食材の内製化率を2020年2月期は46%まで引き上げる計画だ。

ただ、この戦略は店舗拡張に伴ってスケールメリットが出ることを前提としている。新店計画が想定どおり進まなければ、原価率引き下げが進まないだけでなく、減価償却費の負担が重くのしかかることになる。今2020年2月期の減価償却費は、前期比6.4億円増の68.9億円を見込んでいる。

他業態との競争を勝ち抜き、地に足のついた成長戦略を描けるのか。プレナスは正念場を迎えている。

「ほっともっと」赤字転落の先に迎える正念場 | 外食 | 東洋経済オンライン | 社会をよくする経済ニュース

プレナス/3月~11月営業利益20.5%増、やよい軒好調

プレナスが1月13日に発表した2023年2月期第3四半期決算によると、売上高1115億8800万円(前年同期比4.3%増)、営業利益39億400万円(20.5%増)、経常利益55億4000万円(12.1%減)、親会社に帰属する当期利益40億2000万円(16.3%増)となった。

売上高は、ほっともっと直営店の加盟店への移管による売上高の減少があったものの、既存店売上高の増加により前年同期実績を上回った。

利益面は、原材料やエネルギー価格の高騰によって原価率が上昇したものの、既存店売上高の増加により前年同期を超えた。

経常利益の低下は助成金収入の減少によるもの。親会社株主に帰属する四半期純利益は、連結子会社の吸収合併に伴う繰越欠損金の引き継ぎなどにより法人税等が減少したことが主な要因で増加している。

既存店売上高は、ほっともっとは1.9%増と引き続き好調。やよい軒は21.7%増、MKレストランは20.4%増と回復傾向にある。

海外は、一部の国や地域によっては新型コロナウイルス感染拡大による営業制限要請を受けるなど厳しい事業環境が続いたものの、経済活動の再開に伴い回復傾向だという。

通期については、2022年10月14日公表の「MBOの実施及び応募の推奨に関するお知らせ」及び2022年12月20日公表の「株式併合並びに単元株式数の定めの廃止及び定款の一部変更に関するお知らせ」に記載のとおり、同社株式は上場廃止となる予定であるため、2023年2月期の連結業績予想は記載していない。